Você precisa acordar!

O que está em curso no Brasil entre 2023 e o final de 2025 não é um simples ajuste de alíquotas. Esqueça o discurso de “simplificação”. Este período marca o momento de ruptura mais profundo e abrangente já vivenciado pelo sistema tributário nacional. O governo não está apenas trocando figurinhas; ele está orquestrando uma revolução fiscal completa, visando não só a estrutura de consumo, mas sobretudo a sua renda, o seu patrimônio, os seus investimentos offshore, e a sua sucessão familiar.

Para o observador atento – e você deve ser um – é imperativo entender que a dúzia de leis sancionadas neste interregno não são eventos isolados. Elas formam um mosaico legislativo intencional. O Brasil está migrando de um modelo regressivo, caótico e analógico para um sistema progressivo, não cumulativo, e, acima de tudo, digitalmente vigilante.

A janela para a adaptação estratégica está se fechando rapidamente. O “Ano Marco” de 2026, quando as novas regras de consumo e de IRPF entrarão em vigor, não é o momento de planejar; é o momento de colher os frutos (ou pagar o preço) da sua inação de hoje. O seu patrimônio está sob ataque, e a defesa começa com uma estratégia legal e proativa.

O Fim do Manicômio Tributário e o Início da Vigilância Digital OMNIPRESENTE

Durante décadas, operamos sob um sistema disfuncional, apelidado de “manicômio tributário”, cheio de cumulatividade, insegurança jurídica e guerra fiscal. A Emenda Constitucional nº 132/2023 rompeu esse nó górdio, mas substituiu o caos por uma ordem rigorosa e digital.

A Arquitetura do IVA Dual: Eficiência com Vigilância

A espinha dorsal da mudança é a reforma do consumo. Ela erradica cinco tributos (PIS, COFINS, IPI, ICMS e ISS) e os substitui por três novos pilares:

- A CBS (Federal) e o IBS (Compartilhado): Estes formam o Imposto sobre Valor Adicionado (IVA) Dual. A grande promessa é a não cumulatividade plena. Se sua empresa comprou um bem ou serviço tributado para sua atividade econômica, você tem direito a crédito integral. Isso é vital para desonerar investimentos e exportações de forma inédita. O planejamento agora é maximizar créditos, não procurar brechas.

- O Imposto Seletivo (IS): O famoso “imposto do pecado”. Sua função é extrafiscal, punindo o consumo de produtos prejudiciais (cigarros, álcool, veículos poluentes, extração de minerais), introduzindo a variável de saúde e sustentabilidade na precificação.

O Controle Total: Comitê Gestor e o Split Payment

A complexidade da transição é brutal, mas a ameaça real para o seu fluxo de caixa e gestão reside na nova mecânica de controle.

- O Comitê Gestor (CG-IBS): Acabou a palhaçada de lidar com 27 secretarias estaduais e milhares de fiscos municipais. O CG-IBS centralizará arrecadação, fiscalização e cobrança. Isso simplifica obrigações acessórias (uma única interface), mas cria um contencioso administrativo unificado. Se você brigar, a briga será nacional, e a jurisprudência será única.

- A Revolução do Split Payment (Pagamento Dividido): Esta é a guilhotina da inadimplência. Em qualquer transação eletrônica (cartão, PIX, boleto), o momento da liquidação financeira acionará a divisão automática: a parte correspondente ao tributo (IBS/CBS) será segregada e enviada diretamente para o cofre público. Apenas o valor líquido é creditado na sua conta. Isso é crucial: O dinheiro do imposto não transitará mais pela sua conta. Se você tinha o hábito de usar o capital de giro do governo, pare imediatamente. Isso elimina virtualmente a inadimplência declarada e reduz drasticamente a sonegação.

Paralelamente, o Cashback tributário (devolução de imposto para famílias de baixa renda) transforma a regressividade do IVA em progressividade efetiva. O fisco cobra de todos e subsidia quem precisa.

A Caçada Global – O Cerco ao Capital e o Fim das Rotas de Fuga

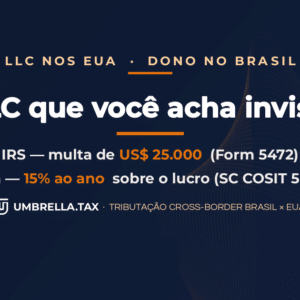

Se você é de alta renda ou tem patrimônio estruturado fora do Brasil, a Lei nº 14.754/2023 foi projetada para fechar as rotas de fuga. O governo sinalizou: você deve ser transparente e pagar a sua parte, agora.

O Fim do Paraíso Offshore e a Morte do Diferimento

A “regra de ouro” do planejamento internacional – acumular riqueza em Private Investment Companies (PICs) em paraísos fiscais e tributar apenas no momento da distribuição (regime de caixa) – morreu.

A nova lei impõe o regime de competência anual automática para controladas no exterior que detenham rendas passivas significativas ou estejam em jurisdições de tributação favorecida. Tradução: 15% de alíquota fixa sobre o lucro anual da sua offshore, mesmo que você não toque nesse dinheiro.

Se antes o diferimento era seu maior aliado, agora ele é seu inimigo. A mensagem é: transparência fiscal. O governo te deu uma janela (encerrada em maio de 2024) para atualizar o valor dos bens no exterior com alíquota reduzida (o step-up), mas quem perdeu essa oportunidade vai pagar o preço cheio.

Além disso, estruturas fiduciárias complexas como o Trust no exterior foram desmanteladas para fins fiscais, sendo o instituidor (settlor) ou o beneficiário considerado o titular dos bens. O fisco ignora a complexidade e vai atrás da titularidade real para cobrar impostos sobre herança e renda.

Fundos Exclusivos: O Come-Cotas Chegou para os Super-Ricos

No mercado doméstico, os fundos exclusivos desfrutavam de um diferimento que durava décadas, pagando imposto apenas no resgate. Isso acabou. A Lei 14.754/23 instituiu o famoso “come-cotas” semestral (em maio e novembro) com alíquotas de 15% ou 20% sobre os rendimentos acumulados.

Essa medida não só equalizou as regras com os fundos de varejo, como também antecipou uma receita bilionária para a União. Se você usava esses fundos como veículo de acumulação com vantagem fiscal, é hora de recalcular e reavaliar a atratividade desses veículos.

O Ataque Mortal ao Planejamento Sucessório – O Cerco às Holdings

Você deve ter uma Holding Patrimonial Familiar. Não se trata de “jeitinho”; é uma estratégia de governança e proteção para evitar o inferno do inventário e a perda patrimonial na sucessão. Porque a Holding é melhor do que o inventário e o testamento, eliminando a litigiosidade e garantindo que o seu legado não se desfaça após um evento como o AVC do seu pai.

Mas o PLP 108/2024 mira diretamente nas vantagens que tornavam a holding a melhor ferramenta de sucessão.

- ITCMD Progressivo e Mandatório: A progressividade do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) será obrigatória. Estados com alíquotas fixas terão que tributar heranças maiores com alíquotas maiores. Prepare-se para pagar mais quanto maior for o patrimônio transferido.

- O Fim do Truque Contábil (Base de Cálculo a Valor de Mercado): Este é o golpe mais duro para o planejamento sucessório via holding. Historicamente, famílias transferiam imóveis para a holding e doavam as quotas aos herdeiros com base no valor patrimonial contábil (custo de aquisição histórico), pagando um ITCMD ridículo sobre um valor totalmente defasado. Acabou.

O novo regramento exige que, para participações em empresas não listadas em bolsa (como sua holding), a base de cálculo considere o valor de mercado dos ativos. Isso elimina a arbitragem entre valor contábil e valor real. O custo da sucessão aumentou exponencialmente, exigindo que você tenha laudos de avaliação robustos para defender o valor da sua operação.

O PLP 108/2024 também mira no ITBI em operações societárias, sugerindo maior liberdade para os fiscos municipais arbitrarem valores de mercado em integralizações de capital com imóveis. A documentação imobiliária da sua holding, que já era crucial para evitar que ela emperrasse, agora se torna uma muralha contra a arbitração fiscal.

O Confisco Seletivo – Imposto Mínimo para Milionários e Fim da Isenção Corporativa

O ciclo de reformas é completado pela reestruturação do IRPF (a partir de 2026) e pelo ataque a benefícios corporativos.

O Imposto Mínimo e o Fim da Isenção de Dividendos

A reestruturação do IRPF cumpriu a promessa de ampliar a isenção para a classe média (até R$ 5.000,00 mensais). Quem paga a conta? O topo da pirâmide.

A lei instituiu o “Imposto Mínimo” para pessoas físicas com rendimento anual superior a R$ 1.2mi. O contribuinte terá que arcar com uma alíquota efetiva mínima de 10% sobre sua “renda ampliada.”

Qual o golpe nisso? A “renda ampliada” inclui rendimentos que eram isentos ou tributados exclusivamente na fonte, como lucros e dividendos distribuídos. Se antes o super-rico pagava alíquotas efetivas irrisórias, essa distorção está sob ataque. Se o seu imposto efetivo for inferior ao mínimo estabelecido sobre a sua renda total (incluindo dividendos), você recolherá a diferença. Eles estão financiando a classe média drenando o seu caixa.

O Fim da Arbitragem de ICMS e o Ataque ao Lucro Corporativo

No ambiente corporativo, a Lei 14.789/2023 deu um golpe nos incentivos estaduais. Historicamente, as empresas excluíam subvenções de ICMS (crédito presumido) da base do IRPJ e da CSLL. Isso acabou.

A partir de agora esses valores passam a ser tributados, a menos que você consiga comprovar, com requisitos draconianos e habilitação prévia na Receita Federal, que o incentivo foi usado para investimentos de expansão ou implantação (CAPEX). Para muitas empresas, isso gerou um aumento imediato da carga tributária efetiva de aproximadamente 34% sobre o valor dos benefícios estaduais.

O Novo Paradigma: Transparência, Eficiência e Ação Imediata

O Brasil de 2026 será mais racional, mas o custo é uma vigilância fiscal onipresente, digital e interligada. A margem para o erro, para sonegar, ou para o planejamento baseado em “jeitinho” é praticamente nula. A Receita Federal está multando quem reside em outro país e não faz o procedimento correto de Comunicação de Saída Definitiva, e eles estão de olho na relação entre as declarações de IRPF e as holdings patrimoniais.

Você não derrota o Leão só com jeitinho. A preservação patrimonial dependerá menos de “engenharia tributária” focada em brechas e mais de eficiência operacional, governança familiar robusta e estratégias de localização.

É hora de parar de tomar decisões estúpidas.

Para vencer na vida, e na guerra tributária, você precisa se tornar uma pessoa OBSESSIVA por eficiência e proteção legal. A sua estratégia deve contemplar:

- Revisão Total da Holding: O custo sucessório aumentou exponencialmente. Seu planejamento deve ser refeito considerando o valor de mercado.

- Ajuste das Estruturas Offshores: O diferimento acabou; a tributação é automática. Se você tem patrimônio fora, reavalie a estrutura ou considere a Saída Definitiva do Brasil (que exige seguir 9 Passos Essenciais e comunicar a saída para evitar muita dor de cabeça!).

- Foco na Eficiência Operacional: Maximize créditos no novo IVA e garanta a conformidade digital do Split Payment.

- Estratégia de Localização: Se você está sendo maltratado pelo Leão, lembre-se: Vá Para Onde Você é Melhor Tratado. A globalização permite que você escolha onde a alíquota é mais justa.

Se antes o jogo era esconder, agora ele é sobre ser transparente, mas estrategicamente eficiente.

Não Espere a Fiscalização Bater à Sua Porta!

O governo já rebotou o sistema. O “reset” está em andamento, e o tempo é o seu inimigo mais caro.

Se você tem patrimônio, se tem uma holding ou se possui investimentos no exterior, você não pode mais adiar a avaliação profissional. A complexidade da transição de cinco tributos para um IVA Dual, o novo regime das offshores e o ataque à base de cálculo do ITCMD exigem conhecimento técnico de altíssimo nível.

Não confie a gestão do seu legado a quem só conhece a realidade antiga. Mentoria é a jornada! Você tem que se sentar na mesa certa!

A hora de agir é AGORA. Se você não pode vencer o Leão sozinho, procure quem já enfrentou a máquina fiscal e pode te guiar para pagar menos impostos legalmente. Não espere 2026 para descobrir que sua holding ficou cara demais, ou que sua offshore gerou uma dívida imprevista.

Entre em contato e agende uma sessão estratégica para blindar seu patrimônio. Transforme a ameaça do Grande Reset Tributário na sua maior vantagem competitiva.

Abraços,

Roberto Campos – Contador Binacional

Leia também

→ Como proteger lucros acumulados da nova tributação de dividendos

→ ITBI, ITCMD, dividendos e cripto: o novo mapa do tributo no Brasil

Precisa de apoio profissional? Conheça a nossa consultoria e contabilidade cross-border Brasil × EUA.